Податкова система України очима ФОП

В Україні часто люблять оперувати історичним образом «десятини» — мовляв, податки мають бути помірними, справедливими та зрозумілими. Але якщо подивитися на реальну податкову картину очима малого підприємця, зокрема ФОП на спрощеній системі, стає очевидно: до десятини це має дуже віддалене відношення.

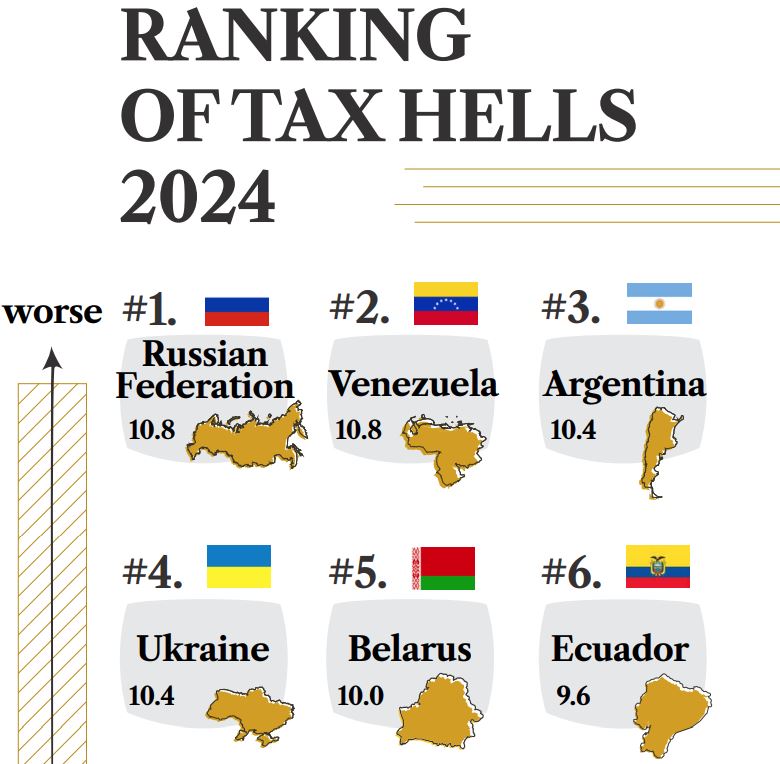

Україна займає 4 місце у рейтингу "Податкове пекло 2024" (Рейтинг Tax Hells 2024, The 1841 Foundation)

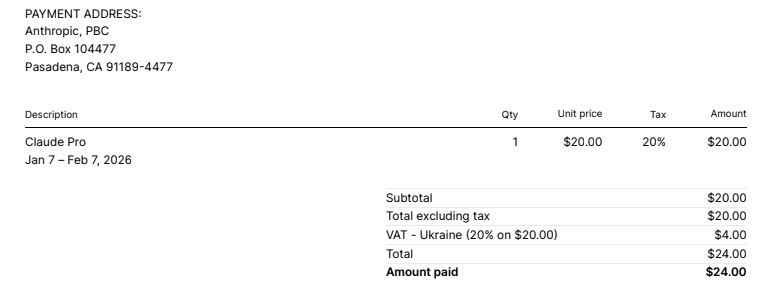

Простий приклад — фізична особа-підприємець на єдиному податку (ФОП). Формально все виглядає просто і прозоро: 5% єдиного податку від обороту та 1% військового збору. Додатково — фіксований щомісячний ЄСВ у розмірі 1760 грн, незалежно від того, був дохід чи ні. Уже на цьому етапі частина зароблених коштів стабільно і безумовно йде державі. Але на практиці податкове навантаження цим не обмежується. Наприклад, цифровому бізнесу неможливо працювати без сервісів на кшталт ChatGPT, Claude, Google Workspace, хмарних інструментів, хостингів та реклами. При оплаті таких послуг ми автоматично сплачуємо додаткові 20% ПДВ. Формально це «податок постачальника» або як кажуть в Україні "податок на Google", але фактично він лягає саме на кінцевого платника.

Податок "на цифрові платформи" в Україні

Далі — повсякденні витрати. Купуємо продукти в магазині, оплачуємо послуги, пальне, техніку — у кожному чеку закладений ПДВ. Тобто частина нашого доходу оподатковується повторно ще до того, як ми фактично встигли ним скористатись.

Ще показовіше, якщо підприємець паралельно має офіційну роботу за наймом. Зарплата — це ПДФО, військовий збір, ЄСВ з боку роботодавця. У підсумку одна і та сама людина виступає платником податків одразу в кількох ролях: як ФОП, як найманий працівник і як споживач.

І на цьому фоні з’являються ініціативи додатково обкласти доходи ФОПів ПДВ. Тобто податок, який уже закладений у витратах і споживанні, пропонується накласти ще й безпосередньо на підприємницький дохід. Якщо звести всі ці платежі разом і порахувати реальну частку коштів, які так чи інакше йдуть державі, легко отримати цифру на рівні 40–50% від заробленого.

Це вже не спрощена система і не стимул для малого бізнесу. Це непрозора модель, у якій чесна робота стає менш вигідною, ніж пошук обхідних шляхів. У таких умовах важко очікувати, що підприємці будуть масово виходити «в білу», інвестувати в розвиток і планувати довгострокову діяльність.

Податкова система має не лише наповнювати бюджет, а й формувати довіру. Коли підприємець бачить, що держава забирає половину його доходу, але натомість не пропонує зрозумілих правил гри, захисту і прогнозованості, мотивація працювати чесно поступово зникає.

Без реального перегляду підходів до оподаткування малого бізнесу Україна ризикує втратити саме ту категорію людей, яка створює робочі місця, експортує послуги і тримає економіку «на плаву» навіть у найскладніші часи.

Які пропозиції є для того, щоб податкова система України буда дійсно справедливою:

1. Чітко визначити «реальне податкове навантаження»

Проблема не в тому, що існує 5% чи ПДВ, а в тому, що податки накладаються каскадно. Держава оперує окремими податками, але ігнорує сумарний ефект. Логічним кроком було б на законодавчому рівні закріпити поняття максимально допустимого ефективного податкового навантаження для ФОП (наприклад, 10%).

2. Заборонити подвійне та приховане оподаткування ФОП

Якщо ФОП уже сплачує єдиний податок з обороту, то:

– або ПДВ на цифрові послуги (SaaS, реклама, сервіси) має зараховуватися як податковий кредит;

– або такі витрати повинні зменшувати базу оподаткування.

Інакше це не спрощена система, а прихований загальний режим без прав загального режиму.

3. Відмовитись від ПДВ для малого бізнесу

Раціонально, коли ФОП не є платником, оскільки це спрощена система оподаткування, а ПДВ не є спрощеною системою. Це значно спрощує адміністрування та зменшує витрати на контроль.

4. Податкові «канікули» для інвестицій і росту

Якщо ФОП:

– інвестує в обладнання;

– наймає працівників офіційно;

– експортує послуги;

частина податку має автоматично зменшуватися.

5. Принцип довіри замість принципу підозри

Податкова система України побудована на презумпції порушника.

Альтернатива:

– мінімум перевірок для малого бізнесу;

– цифрові інструменти без штрафного ухилу;

– відповідальність лише за системні та доведені порушення.

Коли ризик чесної роботи нижчий за ризик «сірого» бізнесу — система починає працювати.

6. Стабільність правил мінімум на 5 років

Найгірше для бізнесу — постійна зміна умов. Справедлива система — це прогнозованість. Податкові правила для ФОП мають фіксуватись на кілька років уперед, без «раптових» реформ посеред року, а то й кілька разів на рік (згадайте ЄСВ, ПДВ).

У нинішньому вигляді система оподаткування в Україні скоріше карає за прозорість. І саме це - її головна проблема.

Пов'язані статті

Для всіх ФОП пропонується така логіка: до обороту 1 млн грн — без змін; після перевищення обороту 1 ..

Пояснюємо, як новому ФОПу вибрати правильні КВЕДи, яких помилок уникати, які ризики виникають при ро..

Коли є ФОП - далі справа техніки. Але не варто одразу кидатися створювати сайт. Спершу подумай: що т..

В Україні реєстрацію Фізичної особи - підприємця (ФОП) можна здійснити онлайн через портал державних..